Bolånetak – maxgränsen för hur mycket du får låna

*Räntan är rörlig och sätts individuellt. För ett annuitetslån på 0 kr med 12 års löptid, nominell ränta NaN % och 0 kr i uppläggnings-/aviavgift blir den effektiva räntan 0 %. Totalt belopp att betala: 0 kr. Månadskostnad: 0 kr fördelat på 144 betalningstillfällen. Uppdaterat 2020-09-09. Din ansökan kommer att skickas till de kreditgivare som bäst matchar din profil. Återbetalningstid 1-20 år. Maximala räntan är 33,99%. Räntespann mellan: 5,20% - 33,99% (Uppdaterat februari 2024).

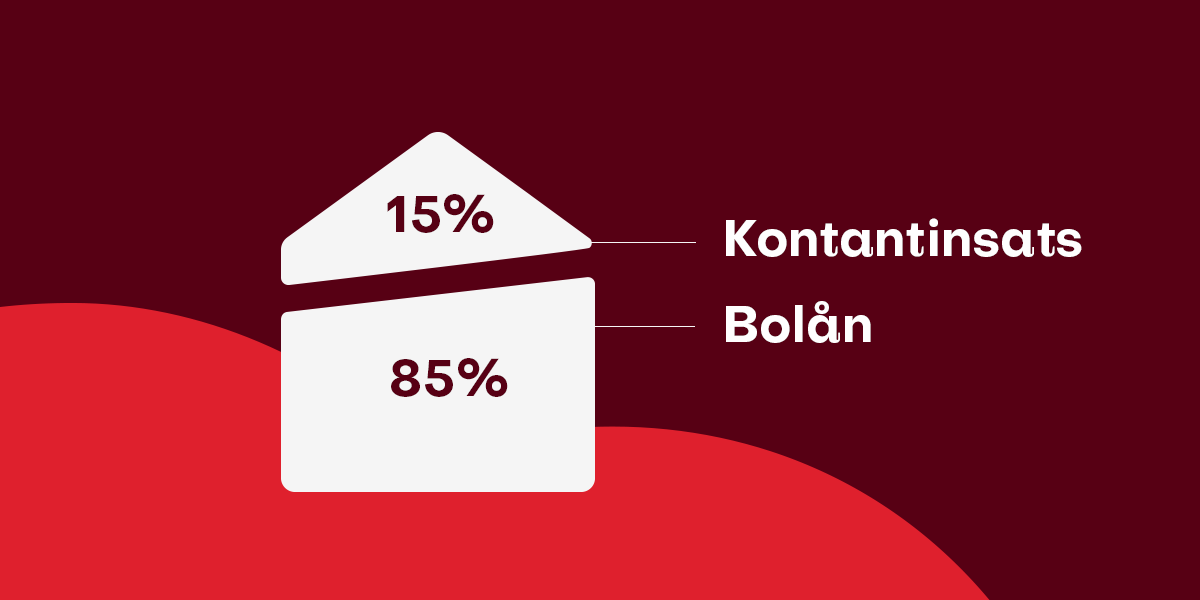

Bolånetaket anger den procentuella gränsen för hur högt ditt bolån får vara. I Sverige har vi ett bolånetak på 85 % av bostadens marknadsvärde. Varför är det så och vad innebär det för ditt bolån? Läs vidare!

1 oktober 2010 lät Finansinspektionen införa det rådande bolånetaket på 85 %. Anledningen var att svenska hushåll överbelånat sig under 1990-talet och i början av 2000-talet genom att låna till hela bostadens värde. Taket var tänkt att få ner skulderna och indirekt bromsa marknadspriserna på bostäder. Trots bolånetaket ser vi dock att priserna fortsätter att öka, framför allt i större städer där efterfrågan är större än utbudet.

Är bolånetaket bra eller dåligt?

Bolånetaket är omdiskuterat. Många menar att det försvårar för unga och andra grupper med dålig ekonomi att ta sig in på en redan svår marknad. Eftersom bolånetaket innebär att du själv måste stå för 15 % av köpesumman med sparkapital – eller finansiera det med ett privatlån – blir det i vissa fall en omöjlighet att köpa en bostad.

Ska du exempelvis köpa en bostad för 3 miljoner kronor behöver du ha 450 000 kronor i eget kapital. Det kan bli tufft att få ihop.

Samtidigt finns bolånetaket där av en anledning. Finansinspektionen gjorde bedömningen att svenska banker delade ut bolån på ett oansvarigt sätt, som i slutändan kunde leda till stora ekonomiska problem för överbelånade kunder.

Statlig utredning om bolån för förstagångsköpare

Just nu pågår en utredning om ett statligt garanterat startlån för förstagångsköpare. Förslaget går ut på att banker ska kunna lämna bolån på 95 % av bostadens marknadsvärde, förutsatt att låntagaren är kreditvärdig. Detta skulle göra att sparandetiden för en kontantinsats minskar från genomsnittliga 15 år till 5 år.

Extralånet på max 250 000 kronor per person är tänkt att delas ut enligt följande kriterier:

- Du får inte ha ägt en bostad i Sverige under de senaste tio åren

- Du måste vara kreditvärdig

- Du måste folkbokföra dig i bostaden

- Belåningsgraden på bostaden måste överstiga 85 %

Läs mer om förslaget på regeringens hemsida.

När gäller bolånetaket och inte?

Bolånetaket gäller endast för bolån tecknade efter 1 oktober 2010 och alltså inte för bolån som tagits dessförinnan. Däremot börjar reglerna gälla om du utökar ett gammalt bolån, exempelvis i samband med att du omförhandlar lånen.

Om du flyttar ett bolån taget före 1 oktober 2010 till en ny bank räknas det inte som ett nytt lån. Men om du gör ett så kallat säkerhetsbyte – du köper en ny bostad och sätter den som pant för ditt befintliga bolån istället för den gamla bostaden – räknas det som ett nytt lån. Inte alla banker godkänner säkerhetsbyten.

Är bolånetaket lagstiftat? Egentligen är bolånetaket endast en rekommendation och ett så kallat ”allmänt råd”. Rekommendationen efterföljs dock av samtliga banker som beviljar bolån i Sverige idag.

Varför 85 %?

Bolån är i regel väldigt höga. Många gånger handlar det om miljonbelopp. Det innebär att banken tar en mycket högre risk när de beviljar bolån än andra lån. De har visserligen bostaden som säkerhet, men om de tvingas ta tillbaka den samtidigt som marknadsvärdet på bostaden går ner, förlorar de stora pengar.

Så finansierar du kontantinsatsen

De 15 % som återstår av köpeskillingen kallas kontantinsats och får inte täckas av bolånet. 15 % är endast miniminivån – ju mer av bostadsköpet du kan betala ur egen ficka, desto bättre är det ur bankens perspektiv då det visar att du har ordning på din ekonomi och desto mindre belopp behöver du betala ränta på.

De allra flesta använder sparpengar till kontantinsatsen, men om du måste kan du finansiera den med ett privatlån. Det kan göra att du inte får ett lika högt bolån, då varje nytt lån du tecknar påverkar bankens helhetsbedömning. Kontakta oss för att se hur vi kan hjälpa dig med finanser för kontantinsatsen.

Får jag alltid låna upp till bolånetaket?

Nej. Bolånetaket och hur mycket du får låna är egentligen två helt skilda saker. Bolånetaket sätts utifrån bostadens marknadsvärde. Villkoren för ditt bolån sätts av banken.

Alla bolån är individuella och den viktigaste faktorn är din inkomst. Det vanligaste är att du får låna 4–6 gånger din årsinkomst, även om vissa banker nu sträcker sig till 6,5 gånger årsinkomsten. För att ens få ta ett bolån måste du komma upp till en viss inkomstnivå. Den skiljer sig från bank till bank.

Ett räkneexempel på hur mycket du får låna:

Du har hittat en bostad för 4 miljoner kronor. Din årsinkomst är 500 000 kronor och banken är beredda att låna ut 6 gånger din inkomst. 500 000 x 6 = 3 miljoner kronor. För att kunna köpa bostaden måste du lägga 1 miljon kronor i kontantinsats. Du kommer att behöva använda sparpengar då inga privatlån i Sverige täcker summan.

Blir bolånet dyrare ju större det är?

Ja. Ett stort bolån tar längre tid att betala av än ett mindre och lånet tickar ränta under hela löptiden. Dessutom innebär ett större bolån ofta att amorteringsgraden blir högre.

För bolån finns det olika belåningsgrader som bestämmer hur mycket du måste amortera. Amorteringen är dock egentligen en avbetalning till dig själv – en investering du får igen den dag du säljer, förutsatt att bostaden inte sjunkit i värde. Men det är ändå en månatlig utgift som påverkar din ekonomi i vardagen.

Vad innebär bottenlån och topplån?

Dessa termer användes innan bolånetaket kom. Då var det vanligt att dela upp bolånet i två delar. Bottenlånet var det större av de två och brukade ligga runt 75 % av köpesumman. Topplånet stod för den kompletterande delen.

Då banken tog en stor risk genom att låna ut hela köpesumman, hade topplånet mycket högre ränta än bottenlånet, trots att båda delarna hade bostaden som säkerhet. Redan då rekommenderades bostadsköpare att försöka använda sparpengar i största möjliga mån för att undvika topplån.

Påverkar bolånetaket amorteringen?

Ja. Amorteringsnivåerna på svenska bolån sätts utifrån hur mycket du lånar i förhållande till bostadens värde.

Amorteringskravet idag:

Bolån med belåningsgrad på över 50 %, tecknade efter 1 juni 2016, måste amorteras årligen.

- Belåningsgrad 50 – 70 %: minsta amortering 1 % av bostadens värde.

- Belåningsgrad 70 – 85 %: minsta amortering 2 % av bostadens värde.

- Bolån på mer än 4,5 gånger bruttoinkomsten, tagna efter 1 mars 2018: 1 % extra i amortering per år. Detta är känt som ”det skärpta amorteringskravet”.

Ett räkneexempel:

Du har hittat en bostad som kostar 2 500 000 kronor. Banken har gett dig ett lånelöfte – alltså ett preliminärt besked – på 2 125 000 kronor, alltså 85 % av marknadsvärdet. Din årsinkomst räcker precis för att de ska kunna bevilja dig lånet. De bedömer också att du kommer att klara den extra amorteringen som kommer med din höga belåningsgrad.

Din kontantinsats på 15 % blir 375 000 kronor. Då du endast har 200 000 kronor i sparpengar tar du ett privatlån på 175 000 kronor för att täcka mellanskillnaden. Privatlånet påverkar dock helhetsbilden av din ekonomi. Banken bedömer att din totala skuldbild blir för stor på grund av privatlånet och kan inte längre bevilja dig bolånet.

Här kan du läsa mer om hur mycket du kan få i bolån och om hur amorteringskravet fungerar.

Låna till kontantinsatsen via Sambla

Hos Sambla kan du jämföra bolån från flera olika banker och långivare samtidigt.

Du kan även ansöka om ett privatlån till kontantinsats. Då är det extra viktigt att du får så bra villkor som möjligt, eftersom privatlånet kommer att påverka helhetsbilden av din ekonomi (se exemplet ovan). Genom att jämföra över 40 olika långivare samtidigt kan du vara säker på att få bästa möjliga ränta på ditt privatlån.

Om du har många mindre kreditlån utspridda, är det en god idé att försöka baka ihop dem i ett samlingslån innan du ansöker om bolån. Ansök om samlingslån direkt via vår hemsida eller kontakta oss så hjälper vi dig.

Har du frågor om bolånetaket eller våra samarbetspartners bolån? Vill du få hjälp att se över dina möjligheter? Hör av dig!

Vanliga frågor och svar – Bolånetak

Hur mycket får jag låna till ett hus?

Bolånetaket är 85 % på hus precis som på bostadsrätter. Det du behöver komma ihåg är att det ofta finns tillkommande kostnader på hus, som pantbrev och lagfarter.

Hur stort är ett normalt lån?

Den genomsnittlige svensken hade 2019 omkring 430 000 kronor i lån. Om du har ett bolån blir skuldbilden naturligtvis betydligt större än så.

Vad är den genomsnittliga belåningen på svenska bostäder?

Någon exakt siffra finns inte. Svenska banker har dock presenterat en snittbelåning på omkring 40 % av marknadsvärdet.

Vad är ett räntetak?

Det är en övre gräns för lånets referensränta. Det innebär att räntorna på lånet inte kan överstiga den fastställda gränsen – bra för exempelvis bolån.

VI HJÄLPER DIG FÅ LÅN TILL BÄST RÄNTA

Våra andra tjänster

Våra partners