Hur mycket får jag låna till bostad?

Högst 85% av bostadens värde. Det innebär att om bostaden kostar 2 miljoner kronor krävs minst 300 000 kronor till kontantinsatsen och resterande kan du låna med bostaden som säkerhet.

När det gäller hur mycket du får låna totalt har din inkomst naturligtvis betydelse, men det finns även annat viktigt som spelar in. Sambla förklarar de vanligaste begreppen.

Bolånetak

Till att börja med begränsas ditt låneutrymme av det så kallade bolånetaket. Det gäller för bolån tecknade efter 1 oktober 2010 och infördes efter Finansinspektionens uppmaning.

Man tyckte att belåningen i Sverige hade ökat för mycket och tanken med bolånetaket var att bromsa in prisutvecklingen på bostäder. Tidigare kunde man ibland låna upp till hela bostadens värde hos en och samma bank.

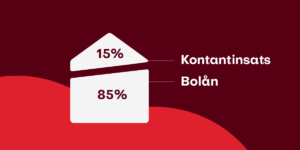

Efter att bolånetaket infördes får bolånet vara på som mest 85 % av bostadens värde, det är denna del som kallas för bottenlån.

De sista 15 % ska du som köpare stå för själv, vilket kallas för kontantinsats eller handpenning.

Är bostaden värd 3 000 000 kronor får bolånet alltså vara 2 550 000 kronor som mest. Kontantinsatsen blir då 450 000 kr. I praktiken innebär detta att köparen måste spara ihop pengarna. Men det går även att låna till insatsen med ett privatlån.

Amorteringskrav

För att bromsa in bostadsmarknadens prisrace infördes amorteringskravet. Det baserar sig på belåningsgraden och gäller lån som är tagna efter 1 juni 2016.

Belåningsgraden är ett sätt att mäta hur belånad bostaden är. Du kan räkna ut belåningsgrad genom att dela det totala lånebeloppet med nuvarande värdet på bostaden.

Räkneexempel för amortering

Har du ett lån på 500 000 och bostaden är värd 1 000 000 får du alltså en belåningsgrad på 50 %, (500 000 / 1 000 000 = 0,5).

Amorteringskravet innebär att ett bolån med en belåningsgrad på 50-70 % årligen ska betalas tillbaka med minst 1 % av lånebeloppet.

Är belåningsgraden större än 70 % måste lånet amorteras med minst 2 % av lånebeloppet.

Det här kravet på att amortera påverkar hur mycket du får låna eftersom bankerna behöver ta med i beräkningen att du ska kunna amortera på lånet i minst den takt som det krävs.

Hur mycket får jag låna baserat på inkomst?

En hel del banker har numera dessutom infört ett så kallat skuldkvotstak. Det innebär att det finns ett tak på hur stort bolånet får vara som baserar sig på ditt hushålls årsinkomst.

Det är vanligt att du får låna som mest cirka 4-6 gånger bruttoinkomsten för hushållet.

Räkneexempel på skuldkvotstak

Tjänar du till exempel 350 000 kronor i bruttolön per år och din sambo 300 000 kronor har hushållet en bruttoinkomst per år på 650 000 kronor. Skuldkvotstaket ger då att ni som mest kan få låna 2 600 000–3 900 000 kronor beroende på vilken skuldkvot som banken ni vill låna hos använder.

Läs också: Nettolön

Disponibel inkomst

Hur mycket du får låna baserat på din lön avgörs inte bara genom din inkomst. Dina utgifter spelar också stor roll. Har du löpande utgifter är delar av din inkomst redan uppbunden.

Banker tar hänsyn till hundratals faktorer, där underskott av kapital är en som är viktig. Ett högt underskott av kapital innebär enkelt förklarat att du betalar mycket ränteavgifter per år.

Räkna på din inkomst minus dina utgifter

Tjänar du 30 000 kronor efter skatt och har löpande utgifter som bilkostnad, andra lån, mat och så vidare på 10 000 kronor varje månad har du alltså en disponibel inkomst på det som är kvar – 20 000 kronor.

Denna typ av analys är i praktiken betydligt mer komplex och kallas ofta för KALP-kalkyl, vilket står för Kvar Att Leva På-kalkyl.

Bankerna kan erbjuda olika stora lån

När du ska låna till en bostad ska du alltid räkna på lån, därefter jämföra bankerna. Det ska du även göra om du vill ta ett privatlån, till en kontantinsats till exempel.

Det kan skilja mycket från bank till bank hur mycket du får låna och till vilken kostnad du får ditt lån. Självklart vill du ha så bra villkor som möjligt så att du inte betalar onödigt höga räntekostnader.

Afif är utbildad och certifierad lånerådgivare med tillstånd från finansinspektion för försäkringsförmedling. Med över 6 års erfarenhet inom låneförmedling har han god kännedom om den nordiska lånemarknaden och om hur man fattar bra beslut när man ska låna pengar. Afif började på Samblas kontor i Lund men sitter idag i Stockholm.

Vanliga frågor och svar – Hur mycket får jag låna?

Hur mycket får jag låna?

Hur mycket du får låna är helt individuellt. Genom Sambla kan du låna som mest 800 000 kronor, om du samtidigt väljer att samla din tidigare lån. För helt nya lån är maxbeloppet 600 000 kronor.

Hur räknar bankerna ut hur mycket jag kan låna?

Bankerna utgår från din ekonomiska situation där de bland annat tittar på inkomster, utgifter, boende- och familjesituation. De gör sedan en Kvar att leva på- kalkyl där de ser hur mycket du klarar av att betala varje månad för ett lån.

Hur mycket får jag låna till bostad?

Det är baserat på hur stor inkomst du har. Enkelt förklarat får du som mest låna 85% av bostadens värde och som max 4-6 gånger din årliga inkomst.

VI HJÄLPER DIG FÅ LÅN TILL BÄST RÄNTA

Våra andra tjänster

Här är ett urval av våra 40 samarbetspartners