Köpeskilling – försäljningspriset vid en bostadsaffär

Köpeskilling är den mer formella termen för försäljningspris och används vid bostadsaffärer. Här går vi bland annat igenom hur och när köpeskillingen ska betalas och hur den hänger ihop med ditt lånelöfte.

Är du på väg att köpa bostad? Eller vill du förbättra ditt bolån? Vi kan hjälpa dig!

![]() Bolån vid köp av ny bostad

Bolån vid köp av ny bostad

![]() Flytta Bolånet för att få lägre ränta

Flytta Bolånet för att få lägre ränta

![]() Ansök om att utöka bolånet

Ansök om att utöka bolånet

![]() Endast en kreditupplysning hos UC

Endast en kreditupplysning hos UC

![]() Ansök i formuläret

Ansök i formuläret

Köpeskilling – försäljningspriset vid en bostadsaffär

Köpeskilling är den mer formella termen för försäljningspris och används vid bostadsaffärer. Här går vi bland annat igenom hur och när köpeskillingen ska betalas och hur den hänger ihop med ditt lånelöfte.

Är du på väg att köpa bostad? Eller vill du förbättra ditt bolån? Vi kan hjälpa dig!

![]() Bolån vid köp av ny bostad

Bolån vid köp av ny bostad

![]() Flytta Bolånet för att få lägre ränta

Flytta Bolånet för att få lägre ränta

![]() Ansök om att utöka bolånet

Ansök om att utöka bolånet

![]() Endast en kreditupplysning hos UC

Endast en kreditupplysning hos UC

![]() Ansök i formuläret

Ansök i formuläret

*Räntan är rörlig och sätts individuellt. För ett annuitetslån på 0 kr med 12 års löptid, nominell ränta NaN % och 0 kr i uppläggnings-/aviavgift blir den effektiva räntan 0 %. Totalt belopp att betala: 0 kr. Månadskostnad: 0 kr fördelat på 144 betalningstillfällen. Uppdaterat 2020-09-09. Din ansökan kommer att skickas till de kreditgivare som bäst matchar din profil. Återbetalningstid 1-20 år. Maximala räntan är 33,99%. Räntespann mellan: 5,20% - 33,99% (Uppdaterat februari 2024).

Vad betyder köpeskilling?

Köpeskilling skulle kort och gott kunna översättas till ordet pris. Men när försäljningspriset anges i ett köpekontrakt, där innehållet är av mer juridisk karaktär, används den formella termen köpeskilling.

Skillnaden på marknadsvärde/marknadspris och köpeskilling

Marknadspris eller marknadsvärde är istället normpriset för bostäder under en viss period. Även om det är två olika saker, kan en mycket hög köpeskilling för en bostad bidra till att marknadspriserna i samma område går upp. Samma sak gäller omvänt.

Köpeskillingen som riktmärke

Eftersom du som mest får låna till 85 % av bostadens marknadsvärde i Sverige, är det bra att känna till vad den tänkta köpeskillingen på en bostad är. Även om ett hus eller en bostadsrätt ligger ute till försäljning för fem miljoner kronor, har säljaren och mäklaren många gånger ett annat slutpris i åtanke.

För att slippa slösa bort tid och för att inte bli besviken, är det lika bra att försöka ta reda på vad säljaren vill ha för bostaden direkt.

Så hänger lånelöfte och köpeskilling samman

Om du har ett lånelöfte som ska omvandlas till ett riktigt bolån, kan köpeskillingen också ha stor påverkan på om du kan köpa en bostad eller inte.

När du ansöker om bolån hos en bank får du först ett lånelöfte utifrån de uppgifter du angivit i din ansökan. Banken gör en kreditupplysning för att se att uppgifterna stämmer och ger sedan ett förhandsbesked.

Lånelöftet – som alltså inte är ett skarpt bolån – gäller vanligen i tre eller sex månader. Om din ekonomi förändras under denna period är du skyldig att informera banken, eftersom det kan påverka villkoren för ditt framtida bolån.

Ger fingervisning om hur mycket du kan köpa för

Med ett lånelöfte vet du hur mycket du har att röra dig med och kan tryggt börja delta i budgivningar på olika bostäder. Om du vinner en budgivning och köpeskillingen är precis på gränsen för hur mycket du får låna, spelar många olika faktorer in för om du verkligen får köpa bostaden.

Banken har sista ordet

Banken granskar alltid objektet innan de godkänner det, så även om du fått ett lånelöfte är det inte säkert att du får använda bolånet till den bostad du hittat. Bostadsrättsföreningens ekonomi, fastighetens renoveringsbehov och antal hushåll i föreningen är exempelvis avgörande om du ska köpa bostadsrätt.

Mindre marginal för villalån

För villor, där du själv måste betala allt underhåll och driftkostnaden är högre, kan en alltför hög köpeskilling göra att banken anser att dina marginaler är för små. Hus kommer ofta med stora, oförutsedda kostnader och banken vill kunna räkna med att det finns en buffert för dessa när du söker ett huslån. För både hus och bostadsrätter är bostadens skick därför en viktig faktor.

Nybyggda bostäder är bättre ur bankens perspektiv, eftersom de är billigare i drift och inte behöver renoveras för dyra pengar.

Läs också: Lån till jordbruksfastighet

Vad händer när pantbrevet är högre eller lägre än köpeskillingen?

Köp av fastigheter kommer med så kallade pantbrev – ett kvitto på att huset är belånat. Banken behåller pantbreven efter att bostadsaffären är slutförd. Det bästa för dig som köpare är om det redan finns pantbrev/inteckningar som täcker köpeskillingen, eftersom det kostar pengar att teckna nya pantbrev.

En fastighet måste säljas obelånad

Om beloppet för pantbreven är större än köpeskillingen, innebär det att säljarens lån på fastigheten överstiger säljpriset. Då måste du som köpare försäkra dig om att banken friskriver dig från resterande panten, även om det är säljarens skyldighet att lämna över huset obelånat. Skriv aldrig under de slutgiltiga handlingarna innan detta är avhandlat och klart med banken.

Se tidigare köpeskilling med fastighetsregisterutdrag

För att få reda på köpeskillingen för en fastighet kan du begära ett fastighetsregisterutdrag. Där finns tidigare försäljningspriser och annan information om fastigheten som kan vara värd att ta del av.

Läs också: Likvidavräkning

När ska köpeskillingen betalas och hur går det till?

Köpeskillingen är den totala summan för bostadsköpet, men brukar delas upp i omgångar. Efter att du och säljaren skrivit köpekontrakt – vilket vanligen sker nära inpå att du vunnit budgivningen och fått ok från banken – har du tio dagar på dig att betala in den så kallade handpenningen.

Handpenningen motsvarar oftast 10 % av totalbeloppet och är egentligen mest en symbolisk handling som visar att du har för avsikt att fullfölja köpet.

Låna till handpenningen

Eftersom bolånet inte betalas ut förrän på tillträdesdagen kan du behöva låna även till handpenningen. Bolånebanker har alltid förmånliga handpenningslån, men det finns även möjlighet att ta ett privatlån till både handpenningen och kontantinsatsen på en bostad.

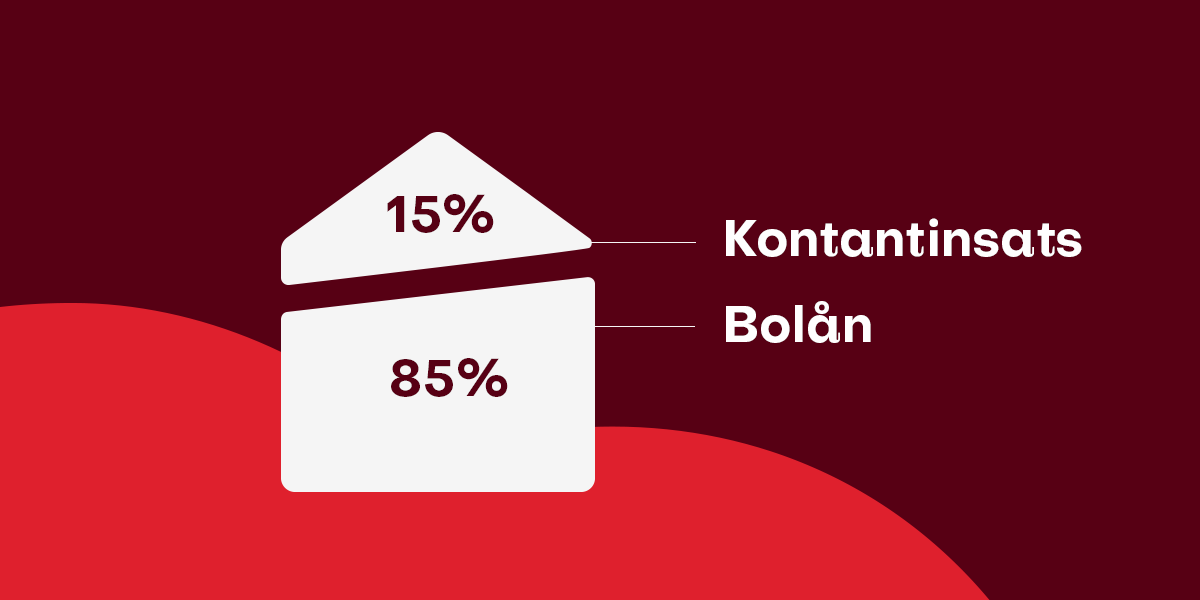

Kontantinsatsen är den del av köpeskillingen du inte får ta bolån till, utan måste bekosta på annat sätt. I Sverige är kontantinsatsen alltid minst 15 % av marknadsvärdet.

Här kan du läsa mer om att låna till kontantinsats.

Resten av köpeskillingen på tillträdesdagen

På tillträdesdagen, som brukar vara några månader efter att ni skrivit köpekontraktet, skriver ni under överlåtelsekontraktet och den resterande delen av köpeskillingen betalas ut. Banken sköter alltid överföringen i samråd med säljarens bank. Det är först nu ditt lånelöfte omvandlas till ett riktigt bolån. Läs mer om tillträde för hus och bostadsrätt.

Vad innebär att “uppbära köpeskilling”?

Att uppbära köpeskilling betyder att ta emot den – alltså att du får pengarna vid en bostadsförsäljning. Om du inte har möjlighet att ta emot den kan du lämna en fullmakt åt någon som gör det i ditt ställe.

Vad händer om man inte kan betala köpeskillingen?

Om banken av någon anledning skulle dra tillbaka ditt lånelöfte efter att du skrivit under ett köpekontrakt, och du därmed inte har möjlighet att betala, kommer köpet att hävas och bostaden läggas ut till försäljning igen. Du är då skyldig att betala mellanskillnaden om köpeskillingen för bostaden blir lägre.

Relaterade sidor

Marcus har under flera år förklarat och tydliggjort runt ämnet privatekonomi och utgör en central del av innehållet som finns tillgängligt på Sambla.se. Hans mål är att erbjuda en välkomnande och informativ plattform för alla som söker en bättre förståelse av privatekonomi och hur man kan ta kontroll över sin ekonomiska framtid.

Vanliga frågor och svar – Köpeskilling

När får säljaren handpenningen?

Vid bostadsaffärer ska köparen oftast betala in handpenningen till mäklaren inom tio dagar efter kontraktsskrivningen. Säljaren brukar inte få pengarna utbetalda förrän köparen blivit godkänd som medlem av bostadsrättsföreningen.

När blir en bostadsaffär bindande?

När både köparen och säljaren undertecknat köpeavtalet är affären juridiskt bindande. Det ligger i allas intresse att köpeavtalet skrivs under så fort som möjligt efter vunnen budgivning.

Vad kostar det att dra sig ur ett bostadsköp?

Om det innebär att bostaden läggs ut på marknaden på nytt och säljs till ett lägre pris, måste du stå för mellanskillnaden. Oftast plockas beloppet från den handpenning du betalat in, förutsatt att det räcker.

Kan jag byta bolånebank innan tillträdet?

Ja, förutsatt att de ger dig ett bolån och godkänner bostaden kan du byta bank. Det är väldigt viktigt att du informerar mäklaren om detta sker, eftersom köparens och säljarens bank samarbetar vid överlåtelsen av bostaden.

VI HJÄLPER DIG FÅ LÅN TILL BÄST RÄNTA

Våra andra tjänster

Våra partners