Låna till kontantinsats

*Räntan är rörlig och sätts individuellt. För ett annuitetslån på 0 kr med 12 års löptid, nominell ränta NaN % och 0 kr i uppläggnings-/aviavgift blir den effektiva räntan 0 %. Totalt belopp att betala: 0 kr. Månadskostnad: 0 kr fördelat på 144 betalningstillfällen. Din ansökan kommer att skickas till de kreditgivare som bäst matchar din profil. Återbetalningstid 1-20 år. Maximala räntan är 22,99%. Räntespann mellan: 4,50% - 22,99% (Uppdaterat juni 2025).

Att låna kostar pengar!

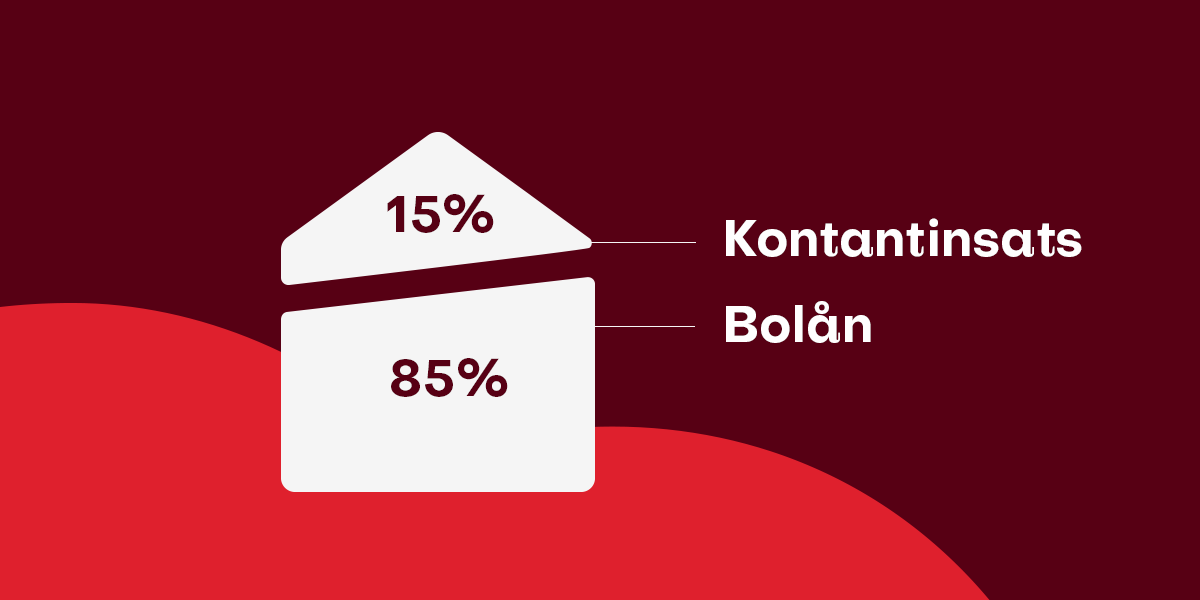

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.Oavsett om du ska köpa ett slott eller en koja krävs det oftast ett bolån för att finansiera köpet. Om banken bedömer att du har tillräckligt bra ekonomi får du låna upp till 85 % av fastighetens värde. De övriga 15 % är en kontantinsats som du måste spara ihop till eller ta ett privatlån för.

Så kan du låna till kontantinsats – med ett privatlån

Som du säkert vet finns det ett bolånetak på 85 % i Sverige, vilket innebär att långivarna inte får låna ut mer än 85% av bostadens marknadsvärde. Om du inte har sparade pengar eller väldigt generösa släktingar är ett privatlån ett smidigt sätt att lösa finansieringen av resterande 15 % – det som kallas för kontantinsatsen.

Jämför och få lägst möjliga ränta när du lånar till kontantinsats

Om du bestämmer dig för att ta ett privatlån till kontantinsatsen är det klokt att få bästa möjliga ränta genom att jämföra låneerbjudanden från så många långivare som möjligt.

Ett privatlån har nämligen generellt en något högre ränta än ett bolån – därför blir det extra viktigt att hålla räntan så låg som möjligt. När du har två lån att betala av samtidigt kan små skillnader i ränta betyda mycket för din plånbok på lång sikt.

Låna upp till 800 000 kronor till kontantinsatsen – vi skickar ditt bud till 40 långivare

När du söker om att låna till kontantinsatsen genom oss skickar vi ut ditt bud till alla våra 40 samarbetspartners – med bara en kreditupplysning via UC.

På så sätt kommer vi hitta långivaren som är beredd att ge just dig lägst möjliga ränta på ditt lån. Olika långivare riktar sig nämligen till olika kunder och de bedömer sina kunder individuellt – därför blir det extra viktigt att söka hos så många långivare som möjligt.

Genom oss kan du söka upp till 800 000 kronor i kontantinsatslån.

Bara en kreditupplysning – för att inte påverka ditt bolån

Vi gör detta med bara en kreditupplysning genom UC, som våra partners får dela på. Det är extra viktigt när du snart ska ta ett bolån – eftersom du inte vill ha många kreditupplysningar som försämrar dina chanser att få bra ränta på bolånet.

Varför behöver man en kontantinsats till bolån?

Anledningen till att bankerna kräver 15% av bostadens värde i kontantinsats är på grund av bolånetaket som trädde i kraft i oktober 2010. Bolånetaket kom till med syftet att kontrollera vad Finansinspektionen (FI) tyckte var en osund kreditmarknad.

Bolånetaket gör att du inte kan ta ett bolån för hela bostadens värde

FI ansåg att svenskarna belånade på sig för stora belopp och tog för stora risker med sin privatekonomi när det gäller bolån, och till en följd av detta skenande bostadspriserna i väg.

Genom ett bolånetak går det alltså inte att låna hela beloppet till bostaden, utan du måste själv finansiera 15% av det totala värdet.

Läs också: Förslag om 5 procent i kontantinsats

Exempel på bolån och kontantinsats

Fredrik vill köpa en lägenhet i Göteborg som kostar 3 000 000 kronor. Bolånetaket är 85%, vilket innebär att Fredrik kan ansöka om ett bolån på 2 550 000 kronor. Resterande belopp på 450 000 kronor behöver Fredrik spara ihop till eller ta ett lån för.

Kan man låna till hela kontantinsatsen?

Genom oss kan du ansöka om privatlån upp till 800 000 kronor till en kontantinsats. Beroende på hur din ekonomiska situation ser ut så kan du få hela eller delar av lånet beviljat.

Går att söka upp till 800 000 kronor till kontantinsatsen

Bankerna och långivarna gör en individuell bedömning på din ansökan och utifrån den bedömningen erbjuder de dig lånevillkor, men så länge kontantinsatsen för bostaden är under 800 000 går det teoretiskt sett att låna till hela kontantinsatsen.

Skulle bostaden du har lånat pengar till värderas lägre vid köpet och det visar sig att du har lånat för mycket pengar kan du betala tillbaka pengarna som blir över – eller använda de till något annat, kanske någon annan viktig utgift i samband med bostadsköpet.

Läs mer om lån:

Kontantinsatslån ett sätt att finansiera hela bostadsköpet

Ett bolån på 15 % av bostadens värde kombinerat med ett blancolån för kontantinsatsen gör alltså att det rent teoretiskt sett går att låna till hela bostadens värde – utan att du behöver några sparpengar. Bolånetaket innebär nämligen bara att du inte kan låna mer än 85 % med bostaden som säkerhet – den reglerar inte dina övriga lån.

Privatlånet har inte bostaden som säkerhet

Ett privatlån tar du utan bostaden som säkerhet – och därför kan du söka ett lån för kontantinsatsen. Privatlånet tas dock med i beräkningen hos din bolånebank och det kan påverka ditt lånelöfte och dina lånevillkor.

Kan man ta blancolån till kontantinsats?

Hos Sambla erbjuder vi blancolån, även kallat konsumentkredit, utan säkerhet. Det innebär att du som låntagare får använda ditt lån till vad du vill.

Sedan 2010 har det blivit mycket svårare att köpa sin första bostad. Det har därför blivit allt vanligare att låna till kontantinsatsen med ett blancolån för att ha en möjlighet att ta sig in på bostadsmarknaden.

Kan påverka ditt bolån

Det är dock bra att veta att lånet till kontantinsatsen kan påverka villkoren på ditt kommande bolån. Att du tar ytterligare ett lån kan göra att din bolånebank höjer räntan på bolånet något – eftersom de ser en risk i att du tagit fler lån.

Här kan du ansöka om du vill att vi hjälper dig med ditt bolån.

Måste man ha 15% i kontantinsats?

Ja, du måste ha minst 15% av bostadens totala värde i kontantinsats. Har du sparat ihop mer pengar än 15% kan du använda dessa som en del av betalningen till bostaden, för att inte behöva ta ett lika stort lån. Har du sparat mindre är det i stället möjligt att låna till kontantinsatsen.

Låna till kontantinsats – vilken ränta får jag?

Räntan på ditt privatlån sätts helt individuellt av de banker och långivare som vi samarbetar med utifrån hur din återbetalningsförmåga ser ut. Just därför är det bra att ta hjälp av oss för att få flera erbjudanden presenterade och kunna välja den lägsta räntan.

Vi hjälper dig att jämföra och hitta lägsta räntan till kontantinsatsen

En trygg och stabil situation med fast anställning och inga tidigare krediter ger dig bra förutsättningar för att få en låg ränta på din kontantinsats.

Deltidsanställning, tidigare betalningsanmärkningar och många krediter kan vara en varningssignal för en del av långivarna. Därför är det bra att först samla ihop dina nuvarande krediter i ett enda lån. På så vis kan du få ner den totala effektiva räntan.

Att göra det kommer även hjälpa till att sänka räntan på ditt kommande bolån.

När ska man betala kontantinsatsen?

Det finns två termer som återkommer när man pratar om att bolån och bostadsköp, det är kontantinsats och det är handpenning.

Kontantinsatsen är som du nu vet de 15% som du inte får låna till i ett bolån. Du måste spara till kontantinsatsen – eller låna till denna del.

En del av kontantinsatsen betalas som handpenning

Handpenningen är oftast 10% av bostadens totala värde och den betalas direkt till mäklaren som en säkerhet att du kommer att genomföra köpet. De 10% som ska betalas i handpenning tar du från din kontantinsats.

När du sen är dags att få tillgång till din bostad så betalar du de sista 5% som är kvar av kontantinsatsen och de 85% som du har tagit i bolån.

Upplägg vid bostadsköp – så går det till

Det är inte alltid självklart hur ett bostadsköp går till från dess att du blir intresserad tills du får flytta in. Efter att du har vunnit en budgivning och kommit överens med säljaren ser det enkelt förklarat ut som nedan:

- Du skriver kontrakt med mäklaren.

- Du betalar inom en vecka 10% av bostadens värde i handpenning. Handpenningen är en del av din kontantinsats. Har du kontantinsatsen låst i din tidigare bostad kan du få hjälp med ett handpenningslån.

- När du får tillgång till bostaden betalar du resterande 5% av kontantinsatsen och de sista 85% i bolånet. Det är nu som du börjar betala ränta på ditt bolån.

Om man inte har en kontantinsats

Bostadspriserna har ökat mycket de senaste åren vilket gjort det svårare för människor att ta sin in på bostadsmarknaden. Har du ingen kontantinsats så kan du tyvärr inte köpa en bostad sedan Finansinspektionen reglerade marknaden 2010.

Det är inte många som har möjligheten att spara ihop flera hundratusen kronor till en kontantinsats, därför har det blivit vanligare att låna ihop den summan.

Värdeökning på bostaden kan göra kontantinsatslånet gynnsamt

Det kan vara gynnsamt att ta ett privatlån till en kontantinsats trots att du behöver betala tillbaka ränta på lånet. Genom en värdeökning på bostaden så kan det i efterhand visa sig ha varit bra att komma in i bostadsmarknaden så tidigt som möjligt.

Låna inte mer än du har råd med

Ta dock aldrig ett lån som du inte känner att du har råd att betala tillbaka, även när det gäller till en kontantinsats. Räkna noga på kostnaderna för bolånet tillsammans med kostnaderna för ditt privatlån, så att du är säker på att du klarar av det.

Om du redan har ett lån till kontantinsatsen

Om du redan har ett lån till din kontantinsats kan det vara klokt att ta hjälp av oss för att undersöka om vi kan sänka räntan på det lånet. Dessutom kan du samla alla lån tillsammans med lånet till din kontantinsats för att spara pengar och få bättre koll på din ekonomi. Självklart går det även att låna till renovering om det skulle behövas.

Har du fler frågor om privatlån och kontantinsats så tveka inte att kontakta oss.

Marcus har under flera år förklarat och tydliggjort runt ämnet privatekonomi och utgör en central del av innehållet som finns tillgängligt på Sambla.se. Hans mål är att erbjuda en välkomnande och informativ plattform för alla som söker en bättre förståelse av privatekonomi och hur man kan ta kontroll över sin ekonomiska framtid.

Frågor och svar

Kan jag låna 100% av bostadens värde?

Nej, inte som ett rent bolån. Du kan låna 85% av bostadens värde och resterande 15% är en kontantinsats som du måste betala ur egen ficka. Du kan dock välja att ta ett privatlån för att finansiera kontantinsatsen.

Vad är ett kontantinsatslån?

Det är ett lån för att kunna betala de resterande 15% av bostadens värde som du inte kan låna i ett bostadslån.

Hur mycket kan jag låna till kontantinsatsen?

Hos Sambla kan du ansöka om privatlån upp till 800 000 kronor.

Vilken ränta får jag på lånet?

Räntan sätts av varje enskild långivare och vi kan därför inte på förhand säga vilken ränta du kommer att få på ditt lån. Det säkraste sättet att få så låg ränta som möjligt är att jämföra.

VI HJÄLPER DIG FÅ LÅN TILL BÄST RÄNTA

Våra andra tjänster

Här är ett urval av våra 40 samarbetspartners