Låna till bostadsrätt

Att ha en bostadsrätt innebär att du äger nyttjanderätten till en lägenhet i en bostadsrättsförening. Denna vanliga boendeform har många fördelar, men kan också innebära vissa risker. Nedan går vi igenom allt du behöver veta när du ska låna till bostadsrätt.

Har du ansökt om ett lån till bostadsrätt men fått avslag? Vi kan hjälpa dig!

![]() Bolån vid köp av bostadsrätt

Bolån vid köp av bostadsrätt

![]() Flytta bostadslånet för att få lägre ränta

Flytta bostadslånet för att få lägre ränta

![]() Ansök om att utöka bostadsrättslånet

Ansök om att utöka bostadsrättslånet

![]() Endast en kreditupplysning hos UC

Endast en kreditupplysning hos UC

![]() Ansök i formuläret

Ansök i formuläret

Låna till bostadsrätt

Att ha en bostadsrätt innebär att du äger nyttjanderätten till en lägenhet i en bostadsrättsförening. Denna vanliga boendeform har många fördelar, men kan också innebära vissa risker. Nedan går vi igenom allt du behöver veta när du ska låna till bostadsrätt.

Har du ansökt om ett lån till bostadsrätt men fått avslag? Vi kan hjälpa dig!

![]() Bolån vid köp av bostadsrätt

Bolån vid köp av bostadsrätt

![]() Flytta bostadslånet för att få lägre ränta

Flytta bostadslånet för att få lägre ränta

![]() Ansök om att utöka bostadsrättslånet

Ansök om att utöka bostadsrättslånet

![]() Endast en kreditupplysning hos UC

Endast en kreditupplysning hos UC

![]() Ansök i formuläret

Ansök i formuläret

*Räntan är rörlig och sätts individuellt. För ett annuitetslån på 0 kr med 12 års löptid, nominell ränta NaN % och 0 kr i uppläggnings-/aviavgift blir den effektiva räntan 0 %. Totalt belopp att betala: 0 kr. Månadskostnad: 0 kr fördelat på 144 betalningstillfällen. Uppdaterat 2020-09-09. Din ansökan kommer att skickas till de kreditgivare som bäst matchar din profil. Återbetalningstid 1-20 år. Maximala räntan är 33,99%. Räntespann mellan: 5,20% - 33,99% (Uppdaterat februari 2024).

Så fungerar bolån genom Sambla

Fyll i ansökan

Det tar endast 1 minut och är helt kostnadsfritt.

Sambla granskar ansökan

Vi kollar din ansökan för bolån och ser hur vi skulle kunna hjälpa dig

Professionell hjälp från banksamarbeten

Vi förbereder ansökan och skickar dig erbjudandet som ger dig bäst villkor

4 viktiga saker att tänka på när du köper bostadsrätt

Att bo i en välskött bostadsrättsförening har betydligt fler fördelar än nackdelar. Förutom att du till mångt och mycket bestämmer över din bostadsrätt, kan du även vara med och påverka beslut rörande föreningen. De förbättringsinsatser ni gör tillsammans på fastigheten kan indirekt öka värdet på din bostad – och kom ihåg att all eventuell vinst vid en försäljning går till dig som bostadsrättsägare, inte till föreningen.

Styrelsen i föreningen ansvarar för underhåll av fasad, tak, el- och vattenledningar, samt för sophantering och skötsel. Det är en stor fördel med bostadsrätt gentemot äganderätt – bor du i villa måste du bekosta allt själv.

Här är några saker du bör titta lite extra på när du ska köpa bostadsrätt:

1. Föreningens ekonomi

När du hittar en bostad du vill köpa bör du alltid studera föreningens ekonomi för att få en bild av skulder, tillgångar och kommande renoveringar. Allt i föreningen bekostas av avgifterna från medlemmarna, eller från nya lån om pengarna inte räcker till. Ju lägre lån en förening har, desto säkrare är det för dig som köpare. Föreningar med ansträngd ekonomi kan komma att behöva ta nya lån, med höjda avgifter som följd. När avgifterna för en bostadsrätt ökar, blir den i regel svårare att sälja.

2. Antal bostadsrätter i föreningen

En bostadsrättsförening måste ha minst tre lägenheter upplåtna med bostadsrätt. Ju fler bostadsrätter i föreningen, desto tryggare blir det eftersom det inte gör så mycket om någon enstaka bostadsrättsinnehavare skulle få problem att betala.

Vissa banker har som krav att det ska finnas minst fem bostadsrätter i föreningen. Om de bedömer att köpet medför stora ekonomiska risker kommer det att påverka din ränta – förutsatt att de ens beviljar lånet för bostadsrätten. Banken måste alltid godkänna objektet innan köp.

3. Föreningens stadgar

Stadgarna är de grundläggande reglerna i en bostadsrättsförening och en offentlig handling. Här hittar du alltifrån uppgifter om styrelse och avgifter till allmänna skötselregler. När du äger ett hus gör du i princip vad du vill – i en bostadsrättsförening måste alla medlemmar förhålla sig till stadgarna.

4. Bostadens skick

När du köper en bostadsrätt har du undersökningsplikt. Det innebär att säljaren är friskriven från fel och brister som upptäcks i efterhand. Säljaren bär däremot ansvaret för så kallade dolda fel som du själv inte kan upptäcka vid en ytlig genomgång. Det kan exempelvis handla om en stor vattenläcka under badrumsgolvet. Du har alltid rätt att anlita en besiktningsman innan köpet – men samtidigt kan säljaren välja att gå vidare med andra spekulanter under tiden.

Är det dags för dig att börja titta efter en bostadsrätt? Se vår checklista inför att du ska gå på visning.

Hur mycket får man låna till bostadsrätt?

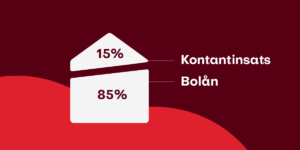

Enligt svensk lag får du ta ett bolån på högst 85 % av bostadsrättens marknadsvärde. Resterande 15 % utgörs alltid av kontantinsatsen – det vill säga eget kapital. Tidigare krävde banken att kontantinsatsen kom från sparpengar, men idag har du möjlighet att finansiera den med ett privatlån. Detta bör dock ses som ett sista alternativ, då det gör att du får sämre ränta på ditt bolån. Det kan även påverka hur mycket du får låna, eftersom alla befintliga lån räknas in i bankens kalkyl när du vill låna till bostadsrätt.

Det går ofta att låna mer till bostadsrätt än till hus

Du kan oftast få ett högre bolån till bostadsrätt än till hus. Anledningen är att bostadsrätter inte har några tillkommande avgifter förutom månadsavgiften, medan husköp kan innebära att du måste betala lagfart, pantbrev och andra kostnader som rör ett husköp vilket kan bli kostsamt.

Här kan du läsa mer om vilka kostnader som kommer med att låna till hus.

Att låna till kontantinsatsen en möjlighet

Som sagt kan ett privatlån till kontantinsatsen vara möjligt – även om det kan påverka ditt bolånelöfte. Om du behöver låna pengar till kontantinsatsen är det därför viktigt att du får så låg ränta som möjligt på ditt privatlån. Det får du genom att jämföra erbjudanden hos oss på Sambla.

Vi kan även hjälpa dig att ansöka om ett samlingslån för dina utspridda krediter, då ett lån alltid ser bättre ut än flera när du ansöker om bolån.

Vad innebär det att en lägenhet är en bostadsrätt?

En bostadsrättsförening är en ekonomisk förening som tillsammans äger bostäderna i ett flerfamiljshus. När du köper en bostadsrätt får du nyttjanderätt till bostaden fram till den dag du säljer den igen. Föreningen måste godkänna dig som medlem innan du får köpa bostadsrätten.

Är bostadsrätten alltid en lägenhet?

Majoriteten av bostadsrätter är lägenheter, men det kan även handla om bostadsrättsradhus. Regelmässigt är det ingen skillnad. Så kallade friköpta radhus med äganderätt har tidigare tillhört en bostadsrättsförening.

Det krävs för att få låna till bostadsrätt

För att få ta ett bolån i Sverige måste du vara myndig och ha en stadigvarande inkomst. Hur mycket du måste tjäna för att få låna pengar varierar från bank till bank. Betalningsanmärkningar försämrar kraftigt dina chanser att få ett bolån. Här kan du läsa mer om bolån med betalningsanmärkning.

Så får du ett bra lägenhetslån

De ekonomiska kraven för att få låna till bostadsrätt är höga. Innan du ansöker om ett bolån bör du se till att skapa optimala förutsättningar för att få bra villkor och ränta. Det gör du genom att:

Spara så mycket som möjligt

Ju större kontantinsats du har, desto mindre behöver du låna. Ett mindre lån kostar mindre i ränta och går snabbare att betala av. Om din lånekvot är låg, blir också amorteringskravet lägre. Amortering är egentligen bra, då det är pengar du i slutändan betalar till dig själv. Men hög amortering tillsammans med hög ränta kan ändå göra att dina månatliga utgifter blir väldigt höga. Här kan du läsa mer om amorteringskrav för bolån.

Se över dina befintliga lån

Låg kreditvärdighet är ett tecken på att du har dålig ekonomisk historik, vilket bankerna ser som en stor risk. Det ligger därför i ditt intresse att få så bra kreditvärdighet som möjligt inför din bolåneansökan. Ett sätt är att stänga alla öppna krediter du inte längre använder.

Ett annat är att baka ihop dina utspridda krediter och smålån till ett större samlingslån. Då slipper du onödiga avgifter och kan lägga mellanskillnaden på att betala av samlingslånet snabbare. Det kan vi hjälpa dig med!

Lånelöfte – första steget mot bostaden

Om du inte har lyckats spara ihop till hela bostaden – vilket inte är så vanligt – kommer du att behöva ta ett bolån till din bostadsrätt. Innan du ens börjar leta efter bostäder behöver du ett lånelöfte från en bolånebank. Precis som med privatlån är det en stor fördel att jämföra erbjudanden. Då priset för en bostadsrätt i regel är högt, kan enstaka räntedecimaler göra stor skillnad för vad ditt bolån kostar.

Vi kan hjälpa dig med lånelöftet

Hur mycket du får låna hos respektive bank är enkelt att ta reda på. Alla banker har sin egen bolånekalkylator där du fyller i uppgifter om bland annat inkomst, befintliga lån, antal personer i hushållet och hur mycket du kan lägga i kontantinsats.

Du kan sedan göra detta hos flera olika banker för att se en ungefärlig ränta – men ett smidigare sätt är att ta hjälp av oss på Sambla! Då jämför vi flera bolånebanker bland våra samarbetspartners, för att hitta den som erbjuder just dig lägst ränta.

Om du har svårt att få bolån finns vi här

Om du försökt låna till bostadsrätt men fått nej av banken på grund av anställningsform, hög ålder eller din ekonomiska historik, kan vi på Sambla hjälpa dig att se över alternativen. Ta chansen att få en personlig bolånehandläggare, helt kostnadsfritt och bindningsfritt! Vi är med dig från att vi hjälper dig med lånelöftet tills dess att du skriver på överlåtelseavtalet för din nya bostadsrätt.

Köpa nyproduktion – det gäller för bostadsrätt

Att köpa nyproduktion långt innan tillträdet har både för- och nackdelar.

Fördelar

Bostadsrätten säljs till ett fast pris, vilket gör att du slipper budgivning. Bostaden är kvalitetssäkrad av en besiktningsman och dessutom energieffektiviserad, vilket innebär lägre driftkostnader än gamla bostäder. Dessutom har du stora möjligheter att själv vara med och utforma utseendet på ditt blivande hem.

Eftersom du inte får tillgång till bostadsrätten förrän längre fram, kan du sälja din eventuella befintliga bostad i lugn och ro.

Läs också: Köpekontrakt bostadsrätt

Nackdelar

När du får ett lånelöfte för nyproduktion får du inte göra några större förändringar i din ekonomi under tiden fram till att avtalet ska skrivas – vilket vanligen sker 4–6 månader innan tillträdet. Om du skulle bli arbetslös eller få försämrad ekonomi är det inte säkert att banken beviljar bolånet när det väl är dags.

Detta gäller förvisso för alla bolån, men blir extra påtagligt vid nyproduktion då det kan handla om flera års väntan.

Låna till bokningsavgiften

Köpprocessen för nyproduktion börjar alltid med att du skriver avtal med bostadsproducenten. I samband med det betalar du en bokningsavgift på 5 % av bostadspriset samt en förskottssumma. Banken ser helst att du finansierar detta med egna medel, men det går även att lösa med ett privatlån förutsatt att det inte påverkar villkoren för ditt bolån.

Kan jag låna till bostadsrätt till mitt barn?

Bostadsrättsföreningar ser helst att den som ska bo i bostaden har en viss ägarandel. Men om ditt barn inte kan få ett bolån på egen hand, kan du fortfarande gå in som medlåntagare. Det är viktigt att komma ihåg att det då är du som ansvarar för bolånet om ditt barn inte klarar av att betala. Villkoren och räntan på bolånet baseras också helt på dina ekonomiska förutsättningar.

Vill du veta mer om att låna till bostadsrätt och hur vi kan hjälpa dig att hitta ett bolån? Kontakta oss och få kostnadsfri rådgivning!

Marcus har under flera år förklarat och tydliggjort runt ämnet privatekonomi och utgör en central del av innehållet som finns tillgängligt på Sambla.se. Hans mål är att erbjuda en välkomnande och informativ plattform för alla som söker en bättre förståelse av privatekonomi och hur man kan ta kontroll över sin ekonomiska framtid.

Vanliga frågor och svar – Låna till bostadsrätt

Vad avgör hur mycket jag får låna till bostadsrätt?

Faktorer som väger in är bland annat inkomst, ålder, sparpengar till kontantinsats, befintliga lån och om du redan äger en bostad. Villkor och ränta för bolån sätts individuellt.

Hur mycket kan jag låna som mest?

Bolånet får aldrig överstiga 85 % av bostadens marknadsvärde, oavsett om du kan få ett högre bolån för en annan bostadsrätt. Banker beviljar vanligen bolån på maximalt 4–6 gånger årsinkomsten.

Kan en bostadsrätt gå i arv?

Ja, nyttjanderätten kan gå i arv och överlåtas. Vid en försäljning är det också du och inte föreningen som får den eventuella vinsten. Omvänt är det också du som får ta en eventuell förlust.

Är bostadsrätter en bra investering?

Många gör stora vinster när de säljer sina bostadsrätter, men det finns aldrig några garantier och bostadsmarknaden kan också falla. Ju längre du har kvar din bostadsrätt, desto större är chansen till en bra vinst. Detta beror på att bostäder generellt ökar mycket i värde över tid, oberoende av tillfälliga toppar och dalar på marknaden.

VI HJÄLPER DIG FÅ LÅN TILL BÄST RÄNTA

Våra andra tjänster

Våra partners