Ränta på ränta-kalkylator – räkna ut ränta på ränta

Alla har hört talas om ränta-på-ränta effekten, men vad betyder det egentligen? Jo, när du får ränta på räntan växer dina sparpengar snabbare och snabbare eftersom du får ränta både på pengarna som du lagt undan och på tidigare intjänad ränta.

Använd vår kalkylator för att smidigt räkna på ränta på ränta-effekten!

Årlig ränta är från början inställd på 8 % eftersom det är ungefär så mycket börsen ökar i snitt per år.

Hur fungerar ränta-på-ränta effekten?

Ränta på ränta är ett uttryck som ofta dyker upp när man talar om sparande. Egentligen beskriver uttrycket sig självt, du får ränta på räntan. När du sparar pengar får du ränta baserad på de pengarna som du redan sparat. När du får denna sparränta vid årets slut, har du startpengarna kvar och dessutom har du fått räntan insatt på kontot. Det innebär att du året efter får ränta baserad på totalsumman av både startpengarna och räntepengarna. Du får alltså ränta på räntan och effekten blir att pengarna växer exponentiellt.

Ackumulerad ränta

Ackumulerad ränta är ett term som används för att beskriva ränta-på-ränta effekten. Ackumulera betyder att samla på hög – och ackumulerad ränta är på så sätt ett bra sätt att beskriva snöbollseffekten som uppstår genom ränta-på-ränta. Den ränta eller avkastning du fått genom flera års sparande och ränta-på-ränta effekt kallas därför Ackumulerad ränta.

Ränta på ränta – räkneexempel

Vi säger för enkelhetens skull att du har 50 000 kronor som du vill spara och med ränta-på-ränta effekten beräkna hur dessa pengar kommer att växa. Du sätter in dessa på ett bankkonto med 8 % årlig ränta. Tabellen nedan visar hur dina 50 000 kronor växer snabbare med hjälp av ränta på ränta-effekten:

| År | Kr vid årets början | Ränta | Kr vid årets slut |

|---|---|---|---|

| 1 | 50 000 | 50 000∙0,08 = 4 000 | 54 000 |

| 2 | 54 000 | 54 000∙0,08 = 4 320 | 58 320 |

| 3 | 58 320 | 58 320∙0,08 = 4 666 | 62 986 |

| 30 | 503 133 | 503 133∙0,08 = 40 251 | 543 384 |

På tre år har dina sparpengar vuxit från 50 000 kr till 62 986 kronor. Utan ränta-på-ränta effekten hade du haft 62 000 kronor på sparkontot. Eftersom du fått ränta på din ränta har du då alltså 986 kronor mer på sparkontot.

Det kan låta som en ganska liten skillnad, men effekten blir större med tiden eftersom ökningen sker exponentiellt. Efter 30 år har du till exempel 162 169,87 kr på ditt sparkonto – helt tack vare ränta på ränta-effekten.

I exemplet har vi bortsett från eventuella skatter.

Ränta på ränta i fonder

Ränta-på-ränta effekten fungerar även om du väljer att placerar dina sparpengar i fonder eller aktier och återinvesterar din avkastning.

Tänk på att alltid beräkna effektiv ränta innan du matar in det i en investeringskalkyl. Detta skiljer sig från nominell ränta, som ofta är det som är angivet innan man tagit höjd för eventuella avgifter och om betalning sker årsvis eller månadsvis.

Formel för att räkna ut ränta-på-ränta effekten

För att göra egna beräknar är det enklast att använda sig av en formel. Det är däremot viktigt att man väljer rätt formel beroende på hur sparandet ser ut. Om det handlar om en engångsinsättning som sedan förräntas över tid används den övre formeln. Handlar det istället om en årsvis sparande där det sätts in nya pengar används den nedre formeln:

Formel för engångsinsättning:

Pengar efter x antal år = startkapital ⋅ (1+ränta) antal år.

I detta fall skulle en summa om 100 000:-, som sparas i 10 år till 5% ränta bli följande:

Sparade pengar = 100000 ⋅ 1,0510 = 162889,46 kr

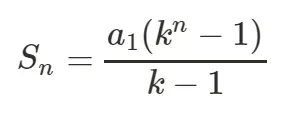

Formel för årsvisa insättningar:

- Sn är sparade pengar

- a1 är årsinsättningarna

- kn är räntesats upphöjt i antal år

- k räntesatsen

I detta fall skulle en avsättning på 10 000:- per år i 10 år, till en ränta på 5% bli följande:

Sparade pengar = 10000 ⋅ (1,0510-1)/0,05 = 125 778.92 kr

Det går även att använda metoden för andra mer avancerade investeringar, då brukar den kallas för slutvärdesmetoden.

Så kan Sambla hjälpa dig

Ränta-på-ränta effekten sätter alltså ordentlig fart på ditt sparande. I det tidigare exemplet sattes det in 50 000 kr på ett sparkonto vid ett tillfälle och därefter fick pengarna växa i sin egen takt. Det är såklart klokt att utöver det även spara lite varje månad. Det må låta konstigt – men det går att låna för att spara pengar – sanningen är man ofta sänker sin månadsbetalning rejält när man jämför sina lån.

Vi på Sambla hjälper dig att samla ihop dina nuvarande lån, skuldebrev och krediter genom att jämföra och hitta det absolut bästa låneerbjudandet från någon av våra över 40 banker och långivare. I genomsnitt sparar varje kund 17 500 kronor på att samla sina lån med Sambla – pengar du kan använda för att verkligen kickstarta ditt sparande!

Fördelar med att jämföra långivare

Om du misstänker att du betalar alldeles för hög effektiv ränta på dina befintliga lån, eller om du vill vara säker på att du får en så låg effektiv ränta som möjligt på ett nytt lån så är det klokt att jämföra långivare med hjälp av Sambla.

Marcus har under flera år förklarat och tydliggjort runt ämnet privatekonomi och hans texter utgör en central del av innehållet som finns tillgängligt på Sambla.se. Marcus mål är att erbjuda en välkomnande och informativ plattform för alla som söker en bättre förståelse av privatekonomi och hur man kan ta kontroll över sin ekonomiska framtid.

Vanliga frågor och svar - Ränta på ränta

Vad är ränta-på-ränta effekten?

Vad är ränta-på-ränta effekten?

Hur får jag pengarna att växa med ränta på ränta?

Hur får jag pengarna att växa med ränta på ränta?

Våra andra tjänster

Allt om ränta

Ränta är ett begrepp som du har hört, men vad betyder ränta egentligen? Det finns flera olika typer av ränta som gäller vid olika situationer. Vi förklarar!

Privatlån

Jämför privatlån upp till 800 000 kronor genom Sambla. Via Sambla kan du få den bästa räntan på ditt privatlån.

Samla lån

Samla ihop dina dyra smålån och krediter till ett enda Iån. Få sänkt ränta, bättre kreditvärdighet och en lägre månadskostnad.

Låna pengar

Låna pengar online via Sambla. Vi jämför ränta hos över 40 banker och långivare med endast en kreditupplysning hos UC.

Billån

Sambla hjälper dig att finansiera bilen genom att erbjuda billån till hela bilens värde. Jämför räntor för att hitta billigaste lånet.

Blancolån

Sambla jämför blancolån hos över 40 banker och långivare för att hitta den billigaste månadskostnaden för dig.