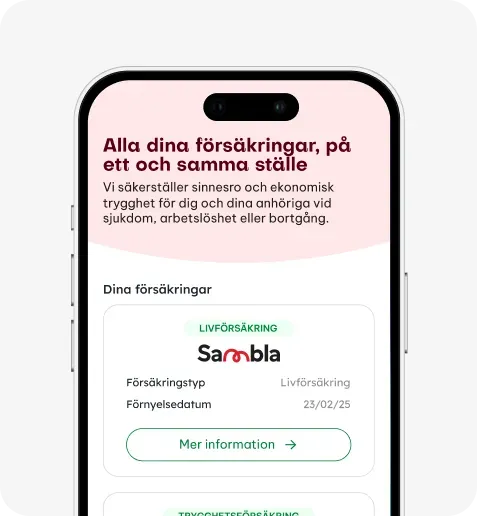

Se alla dina försäkringar på samma ställe

Med hjälp av Samblas app kan du se alla dina försäkringar på ett och samma ställe. Perfekt för dig som vill få en överblick över dina försäkringar.

![]()

![]()

Våra försäkringar

Trygghetsförsäkring

Vår trygghetsförsäkring ger dig ekonomisk säkerhet vid oväntade livshändelser som arbetslöshet, sjukdom eller olycksfall. Försäkringen kan täcka en del av din inkomst och hjälpa dig att hantera ekonomin under tuffa perioder. Ett smart skydd som ger dig stabilitet och trygghet i vardagen.

Livförsäkring

Med vår livförsäkring kan du ge dina nära och kära ekonomisk trygghet om något oväntat skulle hända. Försäkringen säkerställer att dina förmånstagare får en engångsutbetalning vid ditt bortgång, vilket kan hjälpa till att täcka lån, levnadskostnader eller andra ekonomiska åtaganden.

Marcus har under flera år förklarat och tydliggjort runt ämnet privatekonomi och hans texter utgör en central del av innehållet som finns tillgängligt på Sambla.se. Marcus mål är att erbjuda en välkomnande och informativ plattform för alla som söker en bättre förståelse av privatekonomi och hur man kan ta kontroll över sin ekonomiska framtid.

Vanliga frågor och svar - Bo kvar-försäkring

Var är en bo kvar-försäkring?

Var är en bo kvar-försäkring?

En bo kvar-försäkring är ett bolåneskydd som hjälper hushåll att behålla sin bostad vid inkomstbortfall, exempelvis på grund av sjukdom, arbetslöshet eller dödsfall. Den består av två delar: sjuk- och arbetslöshetsförsäkring samt livförsäkring.

Är låneskydd eller trygghetsförsäkring viktigast?

Är låneskydd eller trygghetsförsäkring viktigast?

Båda delarna kompletterar varandra, men vilken som är viktigast beror på din situation. Låneskyddet ger ersättning vid tillfälligt inkomstbortfall medan livförsäkringen tryggar ekonomin för efterlevande vid dödsfall.